KÜRESEL EKONOMİ 2024 YILINA İYİMSER BİR HAVA İLE BAŞLAMIŞ GÖZÜKÜYOR. ANCAK DÜNYA GENELİNDE REEL EKONOMİLERDE BU BEKLENTİLERİN YANSIMASINI HENÜZ GÖRMEYE BAŞLAMADIK. EKONOMİK BÜYÜMEYİ DESTEKLEMEK ÜZERE BORÇLANMA MALİYETİNİN AŞAĞI ÇEKİLECEĞİ YÖNÜNDEKİ BEKLENTİ DE HENÜZ GERÇEKLEŞMEDİ. DİĞER YANDAN YAKIN COĞRAFYAMIZDAKİ JEOPOLİTİK ENDİŞELER DE SON DÖNEMDE KÜRESEL PİYASALARDAKİ EN ÖNEMLİ KONU OLARAK KARŞIMIZA ÇIKIYOR.

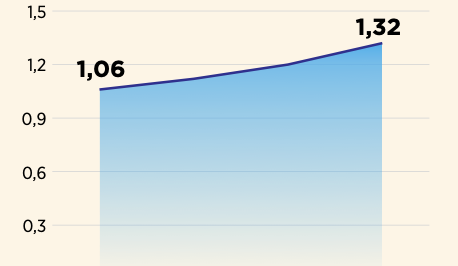

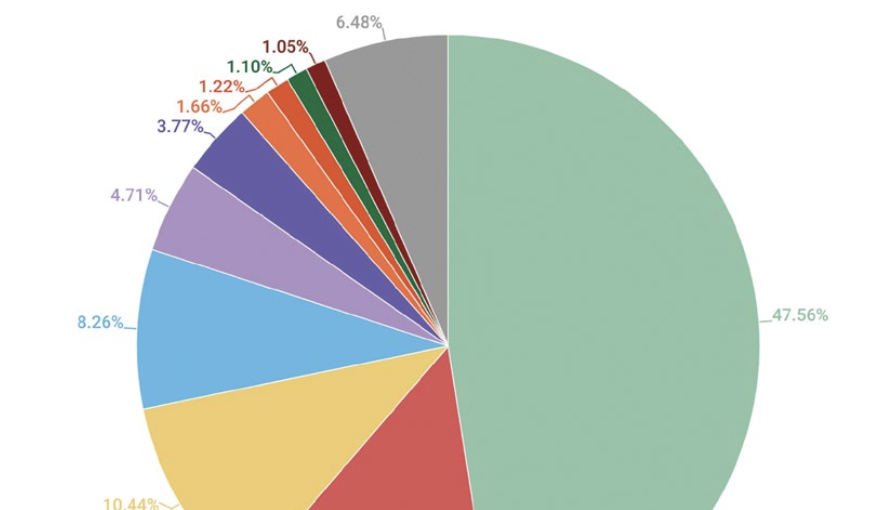

Dünya ekonomileri 2024 yılına iyimser bir hava ile başladılar. Örneğin, ABD üretici fiyatlarında beklentilerin üzerinde düşüş yaşanması Fed’in faiz indirimlerine mart ayında başlayacağı tahminlerini de kuvvetlendiriyor. ABD vadeli işlemler piyasaları bu yılın mart ayından başlayarak yılsonuna kadar 200 puanlık faiz indirimini fiyatlarken, bu beklentiye paralel olarak iki yıllık tahvil faizleri de sert gerilemeyle geçen yılın mayıs ayından beri gördüğü en düşük seviyelere çekilmiş durumda. Ancak dünya genelinde reel ekonomilerde bu beklentilerin yansımasını henüz görmeye başlamadık. Enson Çin Merkez Bankası, beklentilerin aksine politika faizini indirmedi ve ekonomik büyümeyi desteklemek üzere borçlanma maliyetinin aşağı çekileceği yönündeki beklenti henüz gerçekleşmedi. Diğer yandan özellikle ABD ve İngiltere’nin Kızıldeniz’deki ticari gemileri hedef alarak, küresel lojistiği baltalayan Yemen’deki Husileri vurması sonrasında Gazze savaşının yayılacağına yönelik endişe, son dönemde küresel piyasalardaki en önemli konu olarak karşımıza çıkıyor. Bu süreçte petrol fiyatlarında ortaya çıkabilecek ciddi artışlar tüm ekonomilerin enflasyonla mücadelelerine sekte vurabilir. Türkiye açısından 2024 yılında, enflasyonla mücadeleyle birlikte ekonomik büyüme konusu ön plana çıkacak gibi görünüyor. Geride bıraktığımız yılda ülkemizde sanayi üretimi dalgalı bir seyir izledi. En sert daralma, deprem felaketinin yaşandığı şubat ayında yüzde 5,9 seviyesinde olurken, genel seçimler sonrasında zayıf bir hareketlenme yaşandı. Öyle ki, son açıklanan verilerle birlikte 2018 yılından bu yana üst üste beş aylık daralmayla en uzun seriyi yaşadığımızı gördük. İhracatta artan üretim maliyetleri, iç pazarda finansmana erişimin zorlaşması ve fiyatının artmasıyla talebi daraltmaya yönelik alınan tedbirlerin neticesi olarak, üretimin çarkları yavaş dönüyor. 2024 yılında özellikle yerel seçimlerin ardından enflasyonla mücadelede kararlı adımların atılması sonrasında bu yavaşlamanın toparlanmasını bekliyoruz. Ancak Türkiye’nin risk primindeki düşüş ve kredi notuna ilişkin uluslararası kuruluşların olumlu değerlendirmelerine rağmen ekonominin hız kesmesi devam edebilir. Uluslararası kredi derecelendirme kuruluşu Moody’s, Türkiye’nin B3 olan kredi notunda bir değişikliğe gitmemesine rağmen görünümünü -beklentilere paralel olarakyukarı yönlü yenilemişti. Görünümün “pozitife” doğru değişmesinin ana nedeni, ekonomi politikasındaki belirleyici değişiklik ve özellikle de ortodoks para politikasına dönüş olarak belirtildiği için, “Bu politika sürdürüldüğü takdirde, Türkiye’nin önemli makroekonomik dengesizliklerinin azaltılması olasılığını önemli ölçüde artırır” değerlendirmesine önem atfediyoruz.2,5 aydan daha az bir süre sonra ülkemizde gerçekleşecek olan yerel seçimler sonrasında yakın vadedebir seçim bulunmuyor. Buda özellikle ülkenin yapısal sorunlarına el atılması açısından önemli bir fırsat olarak görülmeli. Enflasyonun kronik hale gelmesinin engellenmesi için mevcut sorunların çözümü noktasında atılacak adımların önemli olduğunu düşünüyoruz. Söz konusu makro dengeler içerisinde makine sektörünün 2023 yılını nasıl bitirdiği de önemli. Bu sorunun cevabını en hızlı şekilde ciro endekslerinden öğrenebiliriz. Ciro, ülkemizde ekonomik durumun değerlendirilmesinde kullanılan önemli bir kısa dönemli göstergedir. Referans ayda iş yeri tarafından fatura edilmiş mal ve hizmet satışlarından oluşan bu kavramın zaman içindeki gelişiminin takibi, aylar ve yıllar itibarıyla değişimlerinin izlenebilmesi, karşılaştırmalara da olanak sağlıyor. TÜİK tarafından her ay açıklanan ciro endeksleri ise Gelir İdaresi Başkanlığı’na KDV beyannamesi veren bütün girişimlerin verilerinden türetiliyor. Bu yönüyle endeksin kapsamının çok geniş olduğu da söylenebilir. Bu makalede, yıllık bazdaki analizlerde takvim etkisinden arındırılan verileri kullandım. Kısa dönemli göstergelerde aylık/dönemlik ve yıllık değişimlerin sağlıklı bir şekilde yorumlanabilmesi için, bir önceki aya/döneme göre yapılacak karşılaştırmalarda mevsim ve takvim etkilerinden arındırılmış göstergelerin kullanılması, bir önceki yılın aynı ayına/dönemine göre yapılacak karşılaştırmalarda ise takvim etkisinden arındırılmış göstergelerin kullanılması daha anlamlıdır. Takvim Etkileri, yıl içinde takvim kompozisyonuna bağlı olarak oluşan etkiler olup, kendi içinde “iş günü” (working-day) etkisi, “ticaret günü” (trading-day) etkisi, “artık yıl” (leap-year) etkisi, “tatil” (holiday) etkisi gibi kategorilere ayrılır. Bu kapsamda, Grafik1’de, “Başka Yerde Sınıflandırılmamış Makine ve Ekipman İmalatı” sektörü ile imalat sanayisinin geneline ilişkin takvim etkisinden arındırılmış ciro endeks değerlerinin, bir önceki yılın aynı ayına göre artış oranlarını görebiliyoruz. 2023 yılının ilk 11 ayına ilişkin veri açıklandığı için grafikte 11 aylık veri bulunuyor. Makine imalatı sektörü ile imalat sanayisi genelinin aynı grafikte gösterilmesinin nedeni, sektörün göreli ciro performansını irdelemek istemem.Ciro endeksindeki artış oranları, özellikle enflasyonist sürecin etkisiyle oldukça yüksek görünmekle birlikte, 2023 yılının tüm aylarında makine imalatı sektöründeki ciro artış hızı imalat sanayisi genelinden yüksek görünüyor. Bu fark, yılın son aylarında ise azalıyor. Grafik 2’de ise bu kez, makine imalatı sektörü ile imalat sanayisi geneline ilişkin sanayi üretim endeksindeki değişim oranlarını görüyoruz. 2023 yılının ilk 11 ayına ilişkin değişim oranları, takvim etkisinden arındırılmış verilerin önceki yılın aynı ayına göre değişimini ortaya koyuyor. İki grafiği karşılaştırdığımızda, her ikisinde de makine sektörünün imalat sanayisi ortalamasına göre aylık bazda daha iyi bir performans ortaya koyduğunu anlıyoruz. Yine, 2023 yılının ilk yarısında makine sektörünün performansının çok daha iyi olduğu anlaşılırken, ekim ve kasım aylarında makine imalatı sektörünün performansında göreli bir düşüş yaşandığını da görebiliyoruz.

Dünya ekonomileri 2024 yılına iyimser bir hava ile başladılar. Örneğin, ABD üretici fiyatlarında beklentilerin üzerinde düşüş yaşanması Fed’in faiz indirimlerine mart ayında başlayacağı tahminlerini de kuvvetlendiriyor. ABD vadeli işlemler piyasaları bu yılın mart ayından başlayarak yılsonuna kadar 200 puanlık faiz indirimini fiyatlarken, bu beklentiye paralel olarak iki yıllık tahvil faizleri de sert gerilemeyle geçen yılın mayıs ayından beri gördüğü en düşük seviyelere çekilmiş durumda. Ancak dünya genelinde reel ekonomilerde bu beklentilerin yansımasını henüz görmeye başlamadık. Enson Çin Merkez Bankası, beklentilerin aksine politika faizini indirmedi ve ekonomik büyümeyi desteklemek üzere borçlanma maliyetinin aşağı çekileceği yönündeki beklenti henüz gerçekleşmedi. Diğer yandan özellikle ABD ve İngiltere’nin Kızıldeniz’deki ticari gemileri hedef alarak, küresel lojistiği baltalayan Yemen’deki Husileri vurması sonrasında Gazze savaşının yayılacağına yönelik endişe, son dönemde küresel piyasalardaki en önemli konu olarak karşımıza çıkıyor. Bu süreçte petrol fiyatlarında ortaya çıkabilecek ciddi artışlar tüm ekonomilerin enflasyonla mücadelelerine sekte vurabilir. Türkiye açısından 2024 yılında, enflasyonla mücadeleyle birlikte ekonomik büyüme konusu ön plana çıkacak gibi görünüyor. Geride bıraktığımız yılda ülkemizde sanayi üretimi dalgalı bir seyir izledi. En sert daralma, deprem felaketinin yaşandığı şubat ayında yüzde 5,9 seviyesinde olurken, genel seçimler sonrasında zayıf bir hareketlenme yaşandı. Öyle ki, son açıklanan verilerle birlikte 2018 yılından bu yana üst üste beş aylık daralmayla en uzun seriyi yaşadığımızı gördük. İhracatta artan üretim maliyetleri, iç pazarda finansmana erişimin zorlaşması ve fiyatının artmasıyla talebi daraltmaya yönelik alınan tedbirlerin neticesi olarak, üretimin çarkları yavaş dönüyor. 2024 yılında özellikle yerel seçimlerin ardından enflasyonla mücadelede kararlı adımların atılması sonrasında bu yavaşlamanın toparlanmasını bekliyoruz. Ancak Türkiye’nin risk primindeki düşüş ve kredi notuna ilişkin uluslararası kuruluşların olumlu değerlendirmelerine rağmen ekonominin hız kesmesi devam edebilir. Uluslararası kredi derecelendirme kuruluşu Moody’s, Türkiye’nin B3 olan kredi notunda bir değişikliğe gitmemesine rağmen görünümünü -beklentilere paralel olarakyukarı yönlü yenilemişti. Görünümün “pozitife” doğru değişmesinin ana nedeni, ekonomi politikasındaki belirleyici değişiklik ve özellikle de ortodoks para politikasına dönüş olarak belirtildiği için, “Bu politika sürdürüldüğü takdirde, Türkiye’nin önemli makroekonomik dengesizliklerinin azaltılması olasılığını önemli ölçüde artırır” değerlendirmesine önem atfediyoruz.2,5 aydan daha az bir süre sonra ülkemizde gerçekleşecek olan yerel seçimler sonrasında yakın vadedebir seçim bulunmuyor. Buda özellikle ülkenin yapısal sorunlarına el atılması açısından önemli bir fırsat olarak görülmeli. Enflasyonun kronik hale gelmesinin engellenmesi için mevcut sorunların çözümü noktasında atılacak adımların önemli olduğunu düşünüyoruz. Söz konusu makro dengeler içerisinde makine sektörünün 2023 yılını nasıl bitirdiği de önemli. Bu sorunun cevabını en hızlı şekilde ciro endekslerinden öğrenebiliriz. Ciro, ülkemizde ekonomik durumun değerlendirilmesinde kullanılan önemli bir kısa dönemli göstergedir. Referans ayda iş yeri tarafından fatura edilmiş mal ve hizmet satışlarından oluşan bu kavramın zaman içindeki gelişiminin takibi, aylar ve yıllar itibarıyla değişimlerinin izlenebilmesi, karşılaştırmalara da olanak sağlıyor. TÜİK tarafından her ay açıklanan ciro endeksleri ise Gelir İdaresi Başkanlığı’na KDV beyannamesi veren bütün girişimlerin verilerinden türetiliyor. Bu yönüyle endeksin kapsamının çok geniş olduğu da söylenebilir. Bu makalede, yıllık bazdaki analizlerde takvim etkisinden arındırılan verileri kullandım. Kısa dönemli göstergelerde aylık/dönemlik ve yıllık değişimlerin sağlıklı bir şekilde yorumlanabilmesi için, bir önceki aya/döneme göre yapılacak karşılaştırmalarda mevsim ve takvim etkilerinden arındırılmış göstergelerin kullanılması, bir önceki yılın aynı ayına/dönemine göre yapılacak karşılaştırmalarda ise takvim etkisinden arındırılmış göstergelerin kullanılması daha anlamlıdır. Takvim Etkileri, yıl içinde takvim kompozisyonuna bağlı olarak oluşan etkiler olup, kendi içinde “iş günü” (working-day) etkisi, “ticaret günü” (trading-day) etkisi, “artık yıl” (leap-year) etkisi, “tatil” (holiday) etkisi gibi kategorilere ayrılır. Bu kapsamda, Grafik1’de, “Başka Yerde Sınıflandırılmamış Makine ve Ekipman İmalatı” sektörü ile imalat sanayisinin geneline ilişkin takvim etkisinden arındırılmış ciro endeks değerlerinin, bir önceki yılın aynı ayına göre artış oranlarını görebiliyoruz. 2023 yılının ilk 11 ayına ilişkin veri açıklandığı için grafikte 11 aylık veri bulunuyor. Makine imalatı sektörü ile imalat sanayisi genelinin aynı grafikte gösterilmesinin nedeni, sektörün göreli ciro performansını irdelemek istemem.Ciro endeksindeki artış oranları, özellikle enflasyonist sürecin etkisiyle oldukça yüksek görünmekle birlikte, 2023 yılının tüm aylarında makine imalatı sektöründeki ciro artış hızı imalat sanayisi genelinden yüksek görünüyor. Bu fark, yılın son aylarında ise azalıyor. Grafik 2’de ise bu kez, makine imalatı sektörü ile imalat sanayisi geneline ilişkin sanayi üretim endeksindeki değişim oranlarını görüyoruz. 2023 yılının ilk 11 ayına ilişkin değişim oranları, takvim etkisinden arındırılmış verilerin önceki yılın aynı ayına göre değişimini ortaya koyuyor. İki grafiği karşılaştırdığımızda, her ikisinde de makine sektörünün imalat sanayisi ortalamasına göre aylık bazda daha iyi bir performans ortaya koyduğunu anlıyoruz. Yine, 2023 yılının ilk yarısında makine sektörünün performansının çok daha iyi olduğu anlaşılırken, ekim ve kasım aylarında makine imalatı sektörünün performansında göreli bir düşüş yaşandığını da görebiliyoruz.