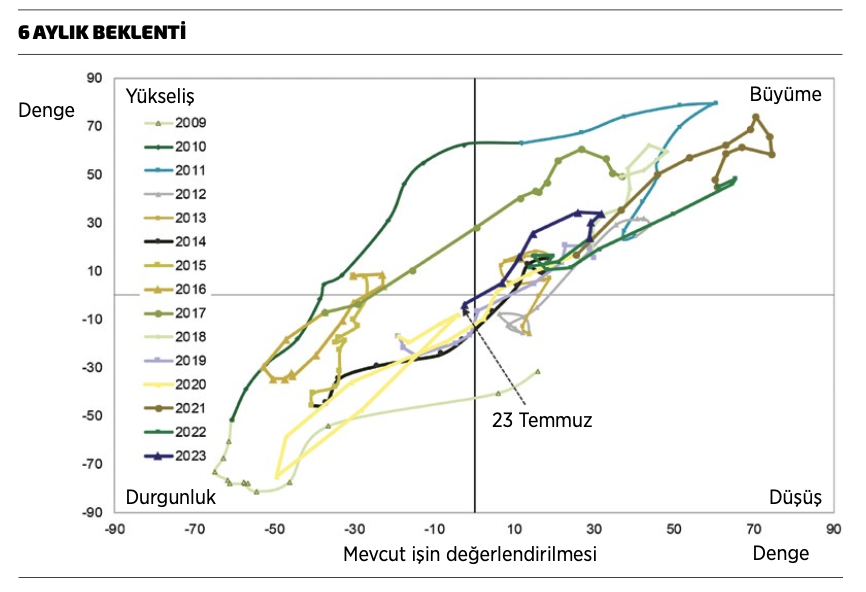

AVRUPA TEKNOLOJİSİ ENDÜSTRİLERİ BU YILA İYİMSER BAŞLAMIŞ OLSA DA GENEL GÖRÜNÜM DURGUN SEYREDİYOR. YILIN GENELİNE DAİR BEKLENTİLERSE DAHA ILIMLI. 2022 YILINDA YÜZDE 4,8 OLARAK GERÇEKLEŞMESİ BEKLENEN REEL CİRO ARTIŞININ, 2023’TE YÜZDE 2,3’E GERİLEYECEĞİ TAHMİN EDİLİYOR.

Avrupa Birliği kurumları ile Avrupa makine, elektrik-elektronik ve metal ürünleri endüstrisi ilişkilerini bütüncül olarak temsil eden Avrupa Teknoloji Endüstrileri (ORGALIM), 2023 yılı ilkbahar dönemi ekonomik görünümüne ilişkin raporunu geçtiğimiz ay yayımlamıştı. Arz tarafındaki problemlerin çözülmesinin yanı sıra birçok sektörde bekleyen siparişlerin fazlalığının her geçen gün artmaya devam ettiğine dikkat çeken çalışmada, küresel anlamda endüstriyel talebin yavaşladığının; verilen yeni siparişler azalırken sıkı finansal koşullar ve azalan kârlılık oranları nedeniyle yapılan yatırımlarda da daralma yaşandığının altı çiziliyor. Avrupa teknoloji endüstrisindeki istihdam artışı ise bu yıl yüzde 2,1 ile sınırlı bir görünüm sergiliyor. İstihdam artışındaki beklentinin düşük kalmasının ana nedenini ise Avrupa genelinde yaşanan işçi kıtlığı olduğu ifade ediliyor.Makine İhracatçıları Birliği’nin Türkçeleştirdiği rapordaki verilerin, Moment Expo okurları için de önem arz ettiğine inanıyoruz.

Avrupa Birliği kurumları ile Avrupa makine, elektrik-elektronik ve metal ürünleri endüstrisi ilişkilerini bütüncül olarak temsil eden Avrupa Teknoloji Endüstrileri (ORGALIM), 2023 yılı ilkbahar dönemi ekonomik görünümüne ilişkin raporunu geçtiğimiz ay yayımlamıştı. Arz tarafındaki problemlerin çözülmesinin yanı sıra birçok sektörde bekleyen siparişlerin fazlalığının her geçen gün artmaya devam ettiğine dikkat çeken çalışmada, küresel anlamda endüstriyel talebin yavaşladığının; verilen yeni siparişler azalırken sıkı finansal koşullar ve azalan kârlılık oranları nedeniyle yapılan yatırımlarda da daralma yaşandığının altı çiziliyor. Avrupa teknoloji endüstrisindeki istihdam artışı ise bu yıl yüzde 2,1 ile sınırlı bir görünüm sergiliyor. İstihdam artışındaki beklentinin düşük kalmasının ana nedenini ise Avrupa genelinde yaşanan işçi kıtlığı olduğu ifade ediliyor.Makine İhracatçıları Birliği’nin Türkçeleştirdiği rapordaki verilerin, Moment Expo okurları için de önem arz ettiğine inanıyoruz.

2023 YILININSAKİN GEÇMESİ BEKLENİYOR

Tedbirli bir rahatlama duygusuna en çok katkı sağlayan durum, bu kış enerji krizine dair en kötü korkuların gerçekleşmemiş olması. Enerji piyasalarında fiyatların daha da gevşemesi beklenirken üretici fiyatlarının zirve yapması rahatlama trendini tersine döndürebilir. Aynı zamanda, arz tarafında ürünlere ulaşabilirlik de giderek artıyor. Bu arada çoğu sektörde, özellikle uzun teslimat süreleri olanlarda, sipariş yığılması yüksek olmaya devam ediyor. Özellikle teslimat sürelerinin uzadığı bazı sektörlerde bekleyen sipariş sayısı her geçen gün artıyor. Olumsuz taraftan bakıldığında ise endüstri-yel talepte yaşanan küresel düşüş kendini daha az sipariş sayılarıyla gösteriyor. Eğer üretimdeki büyüme biriken siparişlere bağlı kalınmadan korunmak isteniyorsa, önümüzdeki dönemde talebin güçlenmesi gerekli. Ancak şu anda buna yönelik bir işaret görünmüyor.S&P firmasının Euro Bölgesi için yayınladığı “Sanayiİçin Satın Alma Yöneticileri Endeksi”, mart ayında yüzde 47,3’e kadar düşmüştü. Sonbahara göre hafif bir iyileşme görülse de bu durum Euro Bölgesi’nde endüstriyel aktivitelerde daralmanın yakın olduğuna işaret ediyor. Diğer yandan, Çin kaynaklı ivmelenme, şu anda piyasalardaki sakin seyredişve belirsizlik açısından en önemli soru işaretlerinden birisidir. Çin ekonomisi için 2023 yılında koyulan yüzde 5’lik büyüme hedefi son yılların en düşüğü olarak göze çarparken, salgın sınırlamalarının kalkmasıyla birlikte Çin ekonomisinde yaşanacak canlanmanın sektörde büyüme ivmesini artıracağına dair büyük bir umut mevcut. Çin, teknoloji endüstrisi için önemli bir ihracat ve ithalat pazarı ve Avrupa Teknoloji Endüstrisi de yüksek teknoloji alanındaki ayrışmaların ve ön malzeme ithalatındaki kısıtlamaların olumsuz etkilerine sıkça maruz kalıyor. Bu nedenle Çin’in Avrupa Teknoloji Endüstrisi için önemi yadsınmıyor.Bu çerçevede, piyasaya dair en önemli belirsizliklerden birisi azalan kârlılık ve sıkı finansal koşullar nedeniyle yatırımlardaki azalma beklentisi olarak dikkat çekiyor. Artan faiz oranlarıyla birlikte bankaların kredi verme noktasındaki isteksizliği, şirketlerin finansman bulmasını zorlaştırırken, bu durum yalnızca teknoloji sektörü için değil potansiyel müşteri sektörler için de büyük bir problem olmaya devam ediyor. Bu durumun devam etmesi ise talep tarafında önemli sıkıntılar yaratabilir.

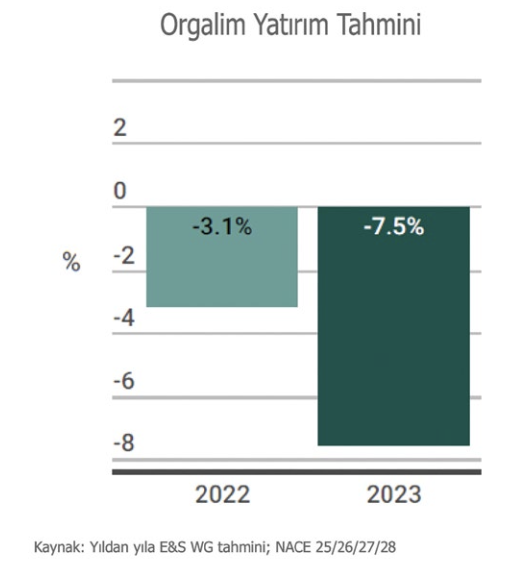

YATIRIM İŞTAHIHALEN ZAYIF

Teknoloji sektörü açısından yapılan yatırım seviyesi,kısa ve orta vadede endişe yaratabilecek bir göstergedir. Geçen yıl yapılan yatırımlarda yüzde 3,1 düşüş yaşanırken, bu yıl düşüşün güçlenerek yüzde 7,5 gibi daha yüksek bir orana ulaşması bekleniyor. Yaşanan düşüşün sebep-leri ise çok açık: Her şeyden önce mevcut küresel belirsizlik, şirketleri yatırım yapma konusunda frenliyor ve temkinli davranmaya itiyor. Avrupa’da yürürlüğe giren bir dizi yasa benzeri görülmemiş belirsizlikler yaratırken, sektörün büyük kısmında kârlılık oranları azalıyor ve bu durum yatırım için daha az fon anlamına geliyor. Salgın sonrası telafi edici yatırımlar da tamamlanmaktan uzaklar. Son olarak yükselen faiz oranları yatırımların gelişimini olumsuz etkiliyor.Bu dinamikler, müşteri sektörler için de geçerli. Teknoloji sektörü, sermaye mallarına yönelik azalan talepten şikâyetçiyken, bu durum üretim beklentilerini de kısıtlıyor. Özellikle temiz teknoloji ve enerji geçişiyle ilgili belirli ürünlerin üretimi için benzeri görülmemiş kamu sübvansiyonlarına rağmen, söz konusu faktörlerin bu yıl yine özel yatırımlar üzerinde olumsuz bir etkisi olacağını öngörülüyor.

MAKİNE SEKTÖRÜNDE TEDARİK ZİNCİRİHÂLÂ BOZUK

Sipariş defterlerinin doluluk durumu, tedarik zincirinde yaşanan sıkıntılara rağmen makine mühendisliği tarafında üretimin reel olarak yüzde 4,2 oranında artmasına yardımcı olmuştu. Bekleyen sipariş sayısı her geçen gün artıyor ancak talepteki azalma yeni siparişlere de yansıyor.2023 yılında üretimde yüzde 3,4’lük azalma bekleniyor. Beklentiler geçen sonbahara göre daha iyimser. Bunda, bekleyen siparişlerin fazlalığı ve ılık geçen kış ayının etkisi büyük. Temiz teknolojiye yapılan yatırımlar nedeniyle makine mühendisliği sektörlerindeki yatırım artışı, 2023’teki talebi destekleyebilir ve orta vadede en azından belirli sektörler için olumlu ivme sağlayabilir. Ancak bilgi teknolojileri tarafındaki uzman eksikliği, üretim kapasitelerini kısıtlıyor.Raporun Türkçe çevirisi ile İngilizce orijinal dokümana, sayfadaki karekodlarla ulaşabilirsiniz.

RAPORUN ÖNE ÇIKAN BAŞLIKLARI

2022’de talep beklenenden daha güçlüydü 2023’ün sakin geçmesi bekleniyor İstihdam sıkı bir pazarda yüksek seyrediyor Yatırım yapma isteği zayıf kalmaya devam ediyor Üretici fiyatları zirvede Birim işçilik maliyetleri, endüstriyel rekabet gücünün zayıflığını ortaya koyuyor.

Web sitesini ziyaret etmek için burayı tıklayın.

Türkçe PDF indirmek için burayı tıklayın.