Yurt içi ve yurt dışında yaşanan ekonomik ve politik sorunlara, ihraç pazarlarındaki istikrarsızlıklara, emtia piyasalarındaki kayıplara ve dünya genelinde giderek...

Yurt içi ve yurt dışında yaşanan ekonomik ve politik sorunlara, ihraç pazarlarındaki istikrarsızlıklara, emtia piyasalarındaki kayıplara ve dünya genelinde giderek güçlenen korumacı politikalara rağmen Türk makine sektörü, imalat sanayisi içindeki performansında başarılı bir grafik çizmeye devam ediyor.

TOBB Türkiye Makine ve Teçhizat İmalatı Meclisi Danışmanı Doç. Dr. Ruhi Gürdal’ın

TOBB Türkiye Makine ve Teçhizat İmalatı Meclisi Danışmanı Doç. Dr. Ruhi Gürdal’ın  hazırladığı “2017 Yılı İlk Yarı Sektördeki Temel Göstergelerdeki Gelişmeler” adlı çalışmaya göre, Türk makine imalat sanayisi ihracatı SITC gruplamasına göre son dört yılda yaklaşık 10 milyar dolar düzeyinde seyretti. 2016 yılı ihracatı ise 9,9 milyar dolar oldu. Aynı dönemde ithalat yaklaşık 27 milyar dolar olarak kaydedilirken ihracatın ithalatı karşılama oranı yüzde 36,7 düzeyinde kaldı. 2017 yılının ilk altı ayında bir önceki yıla göre ihracatta yüzde 2,9 düzeyinde bir artış sağlanarak 5,3 milyar dolar seviyesine ulaşıldı. Aynı dönemde ithalat ise önceki yıla göre yüzde 12 gerileyerek 12 milyar dolar oldu. İhracatın ithalatı karşılama oranı 2016 yılının ilk altı ayında yüzde 37,8 düzeyinden 2017’de yüzde 44,1 düzeyine çıktı.

hazırladığı “2017 Yılı İlk Yarı Sektördeki Temel Göstergelerdeki Gelişmeler” adlı çalışmaya göre, Türk makine imalat sanayisi ihracatı SITC gruplamasına göre son dört yılda yaklaşık 10 milyar dolar düzeyinde seyretti. 2016 yılı ihracatı ise 9,9 milyar dolar oldu. Aynı dönemde ithalat yaklaşık 27 milyar dolar olarak kaydedilirken ihracatın ithalatı karşılama oranı yüzde 36,7 düzeyinde kaldı. 2017 yılının ilk altı ayında bir önceki yıla göre ihracatta yüzde 2,9 düzeyinde bir artış sağlanarak 5,3 milyar dolar seviyesine ulaşıldı. Aynı dönemde ithalat ise önceki yıla göre yüzde 12 gerileyerek 12 milyar dolar oldu. İhracatın ithalatı karşılama oranı 2016 yılının ilk altı ayında yüzde 37,8 düzeyinden 2017’de yüzde 44,1 düzeyine çıktı.

Sanayi için dış pazarlar kadar iç pazarların da önemli olduğundan yola çıkan makine imalat sanayisi, bu anlamda faaliyetlerini iç ve dış pazarlar odaklı sürdürmeye devam etti. Her ne kadar iç pazardaki çalışmalara odaklanan bir politika izlenilse de makine sanayisi 2017 yılı ilk yarı iç pazar performansının, dış pazar performansının altında kaldığı gözlemlendi. Bunda yılın ilk yarısında makine ve teçhizat yatırımlarının geçen yıla göre gerilemiş olması etkili oldu. Yılın ilk yarısında yatırım ortamı ve koşullar makine ve teçhizat yatırımları için çok uygun olmazken, iç pazarın göreceli zayıf performansına rağmen dış pazarlar performansının katkısı ile yılın ilk yarısında makine sanayisi üretimi imalat sanayisi üretiminin üzerinde kalmaya devam etti. Yani sanayi yılın ilk yarısında dış pazarlar odaklı bir üretim artışı yakaladı. Makine sanayisinin istihdam gelişimi ise yılın ilk yarısında durağanlaştı. Ancak imalat sanayisi istihdamının yılın ilk yarısında gerilediği dikkate alındığında, makine sanayisi istihdamının korunmuş olması bir başarı göstergesi oldu. İstihdam durağan bir performans sergilerken, makine sanayisinde brüt ücretler artışını sürdürdü. Brüt ücretler artışı imalat sanayisi ortalamasının da üzerinde gerçekleşmeye devam etti.

Üretici fiyatları itibarıyla değerlendirildiğinde yurt içinde makine talebinin gerilemesi ile makine üretici fiyat artışları da hem sınırlı hem de imalat sanayisi ortalamasının altında kaldı. Makine sanayisindeki yatırımlar ise yıllar itibarıyla yine sınırlı kalırken, makine sanayisindeki yatırımları daha çok ihracat artışı destekledi. Makine sanayisi yatırımlarını olumsuz etkileyen ana faktör ise iç pazardaki talep azlığı oldu.

EKONOMİK BÜYÜMEDE ARTIŞ

2016 yılı, GSYİH büyüme oranı artışının yavaşladığı ve üçüncü çeyrekte ise daralmanın yaşandığı bir dönem oldu. Yıllık GSYİH büyüme oranı yüzde 2,9 düzeyinde kalırken, imalat sanayisi büyüme oranı ise yüzde 3,9 olarak kaydedildi. Dolayısıyla 2016 yılı, ekonomik büyümede önemli ölçüde yavaşlamanın gerçekleştiği bir dönemdi. 2017 yılı ilk çeyreğinde ise GSYİH ve imalat sanayisi büyüme oranları bir önceki yılın aynı dönemine göre önemli ölçüde artarak sırasıyla yüzde 5 ve yüzde 5,1 oldu.

ÜRETİMDEKİ GELİŞMELE

2010 baz yılından bu yana makine imalat sanayisi yıllık ortalama üretim endeksi, imalat sanayisi ortalamasına göre daha yüksek düzeylerde seyrediyor. 2016 yılı ikinci yarısında ülkede yaşanan olumsuz siyasi-politik gelişmelerin etkisiyle makine imalat sanayisi ve imalat sanayisi toplam üretimi önceki dönemlere göre çok önemli  bir düşüş yaşadı. Son çeyrekte sektör üretiminde görülen olumlu gelişme sonucu, üretim endeksi yeniden artış eğilimine girdi. 2017 yılı Ocak ayında düşen sektör üretim endeks değerinin ilk çeyrek ortalaması, Şubat ve Mart ayında üretimde sağlanan artışla birlikte 142,1 düzeyine çıktı. Mart ayına göre düşerek Nisan ayında 155 olan makine imalatı sanayisi endeksi, Mayıs ayında 174,8 ile 2010 yılından bu yana en yüksek düzeyine erişti. Söz konusu verilere göre makine imalat sanayisi üretimi 2017 yılının ikinci çeyrek döneminde artış eğilimine girdi.

bir düşüş yaşadı. Son çeyrekte sektör üretiminde görülen olumlu gelişme sonucu, üretim endeksi yeniden artış eğilimine girdi. 2017 yılı Ocak ayında düşen sektör üretim endeks değerinin ilk çeyrek ortalaması, Şubat ve Mart ayında üretimde sağlanan artışla birlikte 142,1 düzeyine çıktı. Mart ayına göre düşerek Nisan ayında 155 olan makine imalatı sanayisi endeksi, Mayıs ayında 174,8 ile 2010 yılından bu yana en yüksek düzeyine erişti. Söz konusu verilere göre makine imalat sanayisi üretimi 2017 yılının ikinci çeyrek döneminde artış eğilimine girdi.

KAPASİTE KULLANIM ORANLARI

Makine imalat sanayisi kapasite kullanım oranları (KKO) 2016 yılında yüzde 72 ile yüzde 78 arasında değişirken, yılın ikinci yarısında yaşanan olumsuz siyasi ve politik gelişmelerin etkisiyle Kasım ayında son yılların ikinci düşük değeri olan yüzde 72,8 düzeyine indi. 2017 yılının ilk çeyreğinde ise KKO açısından istikrarsız bir dönem yaşanırken ikinci çeyrekte ise Haziran ayı KKO yüzde 80 olarak gerçekleşti. KKO’da yakalanan artış eğilimi Temmuz ayında da devam ederek 81,2 düzeyine çıktı. Bu veriler, makine imalat sanayisinin 2017 ikinci çeyrekte üretimde önemli bir büyüme sağladığını ortaya koyuyor.

İSTİHDAM RAKAMLARI

Makine imalat sanayisi istihdam endeks değeri ve artış h ızı 2010 yılı ikinci çeyreğinden itibaren imalat sanayisi istihdam endeksinden daha yüksek düzeylerde gerçekleşti. 2016 yılı ikinci çeyrekte endeks değeri 141,8 ile 2007 yılından bu yana en yüksek değerine ulaştı. Makine imalat sanayisinde istihdam endeks değeri 2016 yılı üçüncü (141,6) ve dördüncü (141,1) çeyrekte ise az da olsa geriledi. Aynı dönemde imalat sanayisi istihdam endeks değerindeki gerileme daha hızlı seyretti. 2017 yılı ilk çeyrekte bu eğilim devam etti ve makine imalat sanayisi istihdam endeksi 140,9 düzeyine düşerken imalat sanayisi için oran 117,4 oldu. İstihdam endeksi, makine imalat sanayisinin istihdam sorununa çok önemli katkı sağlayan sektörlerden birisi olduğunu gösteriyor.

ızı 2010 yılı ikinci çeyreğinden itibaren imalat sanayisi istihdam endeksinden daha yüksek düzeylerde gerçekleşti. 2016 yılı ikinci çeyrekte endeks değeri 141,8 ile 2007 yılından bu yana en yüksek değerine ulaştı. Makine imalat sanayisinde istihdam endeks değeri 2016 yılı üçüncü (141,6) ve dördüncü (141,1) çeyrekte ise az da olsa geriledi. Aynı dönemde imalat sanayisi istihdam endeks değerindeki gerileme daha hızlı seyretti. 2017 yılı ilk çeyrekte bu eğilim devam etti ve makine imalat sanayisi istihdam endeksi 140,9 düzeyine düşerken imalat sanayisi için oran 117,4 oldu. İstihdam endeksi, makine imalat sanayisinin istihdam sorununa çok önemli katkı sağlayan sektörlerden birisi olduğunu gösteriyor.

VERİMLİLİK: ÇALIŞILAN SAAT BAŞINA ÜRETİM

Önemli bir verimlilik göstergesi olan çalışılan saat başına üretimde, makine imalat sanayisinin sorunları söz konusu. Sektör endeks değerleri imalat sanayisi endeks değerinin de altında seyrediyor. Makine imalat sanayisi çalışılan saat başına üretim (ÇSBÜE) değeri 2015 ile 2016 yıllarında 95,2 ile 114,9 arasında değişirken, imalat sanayisi ortalamasının da oldukça altında kaldı. 2017 yılı ilk çeyrekte imalat sanayisi ÇSBÜE değeri 112,1 olurken, makine imalatı sanayisinde ise 104,05 düzeyindeydi. Sektörün rekabetçi bir yapıya kavuşabilmesi için bu sorunu çözümlemesi gerektiği görülüyor.

VERİMLİLİK: ÇALIŞAN KİŞİ BAŞINA ÜRETİM

Çalışan kişi başına üretim endeksi ile çalışılan saat başına üretim endeksi benzer eğilim gösteriyor. Sektörde çalışan kişi başına üretim endeks değeri 2015 üçüncü çeyreğinden sonra imalat sanayisi ortalamasının altında kalırken, 2016 yılı üçüncü çeyrekte 85,7 düzeyine kadar geriledi. Çalışılan saat başına üretim ve çalışan başına üretim endeksleri 2016 yılı üçüncü çeyrekte yaşanan olayların ekonomi üzerindeki olumsuz etkisini ve krizi açıkça ortaya koyuyor. Çalışan kişi başına üretim endeksi 2016 yılı dördüncü çeyrekte artarak imalat sanayisinde 116,4 ve makine imalatı sanayinde 103,1 düzeyine çıktı. Bu eğilim 2017 yılı ilk çeyrekte yeniden geriledi ve çalışan başına üretim endeksi imalat sanayisinde 107,7 ve makine imalatında 100,9’a düştü. Çalışan başına üretim endeksi de sektörün verimlilik sorununu açıkça ortaya koyan bir diğer veridir.

çalışan başına üretim endeksleri 2016 yılı üçüncü çeyrekte yaşanan olayların ekonomi üzerindeki olumsuz etkisini ve krizi açıkça ortaya koyuyor. Çalışan kişi başına üretim endeksi 2016 yılı dördüncü çeyrekte artarak imalat sanayisinde 116,4 ve makine imalatı sanayinde 103,1 düzeyine çıktı. Bu eğilim 2017 yılı ilk çeyrekte yeniden geriledi ve çalışan başına üretim endeksi imalat sanayisinde 107,7 ve makine imalatında 100,9’a düştü. Çalışan başına üretim endeksi de sektörün verimlilik sorununu açıkça ortaya koyan bir diğer veridir.

BRÜT MAAŞ ENDEKSİ

Makine imalat sanayisi brüt maaş endeksi, 2010 yılı ikinci dönem sonrası tüm dönemlerde imalat sanayisi brüt maaş endeksinin üzerinde kaydedilirken aradaki fark giderek açılmaya devam ediyor. Bu eğilim sektörde maliyet içindeki ücret giderlerinin payının imalat sanayisi ortalamasına göre giderek yükseldiğini de ortaya koyuyor. 2016 yılı son çeyrekte brüt maaş endeks değeri 306 olurken, 2017 yılı ilk çeyrekte ise artmaya devam ederek 312,3 düzeyine erişti. İmalat sanayisinde ise aynı dönemde 249,5’ten 254,7 düzeyine çıktı.

YURT İÇİ ÜRETİCİ FİYAT ENDEKSİ (Yİ-ÜFE)

Makine imalat sanayisi yurt içi üretici fiyat endeksinin, imalat sanayisi Yİ-ÜFE değerlerinin çok altında olduğu görülüyor. Bu çerçevede artış hızı da düşük düzeylerde. Aradaki fark 2015 yılı ikinci yarısına kadar giderek açılırken, farkın açılması; sektördeki rekabetin fiyat düzeylerini önemli ölçüde etkilediğini, sektörün girdilerdeki fiyat artışlarını kendi ürünlerine yansıtamadığını ve katma değer yaratma gücünün zayıflığını gösteriyor. Endeks değeri makine imalat sanayisi için az da olsa artarak 2017 yılı Mayıs ayında 268,9 ve Haziran ayında 269,9 oldu. İmalat sanayisi Yİ-ÜFE ise Mayıs ayında 299,1 ve Haziran ayında 299,2 düzeyinde gerçekleşti. İlk altı ayda 2016 yılı Aralık ayına göre endeks değeri imalat sanayisinde yüzde 8,25 makine imalatı sanayisinde ise yüzde 7,02 oldu.

GİRDİ MALİYETLERİ ARTIYOR

Makine imalat sanayisi yurt içi üretici fiyat endeksi (Yİ-ÜFE) ana metal sanayisi, elektroni k sanayisi (bileşenler, devre kartları vb.) ve elektrikli teçhizat gibi temel girdilerini sağlayan sanayilerin Yİ-ÜFE endeks değerlerinin çok altında kalıyor. Özellikle ana metal ve elektronik sanayisinden sağlanan girdilerin endeks değerlerinde, 2016 yılsonunda başlayan ve 2017 yılının ilk beş ayında yaşanan hızlı artışın, makine imalat sanayisi girdi maliyetlerini önemli ölçüde yükselttiği ve bu maliyetlerin sektörün ürün fiyatlarına yansıtılamadığı ortaya çıkıyor. Bu bulgu, makine imalat sanayisinin kârlılık oranlarının giderek aşındığını da ortaya koyuyor.

k sanayisi (bileşenler, devre kartları vb.) ve elektrikli teçhizat gibi temel girdilerini sağlayan sanayilerin Yİ-ÜFE endeks değerlerinin çok altında kalıyor. Özellikle ana metal ve elektronik sanayisinden sağlanan girdilerin endeks değerlerinde, 2016 yılsonunda başlayan ve 2017 yılının ilk beş ayında yaşanan hızlı artışın, makine imalat sanayisi girdi maliyetlerini önemli ölçüde yükselttiği ve bu maliyetlerin sektörün ürün fiyatlarına yansıtılamadığı ortaya çıkıyor. Bu bulgu, makine imalat sanayisinin kârlılık oranlarının giderek aşındığını da ortaya koyuyor.

MALİYET ARTIŞLARI FİYATLARA YANSITILMIYOR

Makine imalat sanayisi yurt dışı üretici fiyat endeksi de (YD-ÜFE) imalat sanayisi YD-ÜFE değerlerinin altında seyrediyor. Bulgular, makine imalatı sanayisinin maliyet artışlarını dış pazarlarda da fiyatlarına yansıtamadığını gösteriyor. Dikkat çeken bir nokta ise, makine imalat sanayisi YD-ÜFE’sinin 2017 yılı Ocak ayından sonra düşüş eğilimine girmesi. 2017 yılı Ocak ayında 182,7 olan makine imalat sanayisi YD-ÜFE endeks değeri, dönem içinde gerileyerek Nisan ayında 178,4 oldu. Mayıs ve Haziran ayında ise çok az da olsa artışla sırasıyla 178,6 ve 179,05 düzeyinde gerçekleşti. Benzer eğilim imalat sanayisinin ortalaması için de söz konusu olmasına karşın endeksteki gerileme çok sınırlı. Bu endeks değeri aynı dönemde imalat sanayisinde 2017 Ocak ayında 197,7’den 2017 Haziran ayında 195,03’e geriledi.

YURT İÇİ TALEPTE GERİLEME

Üretim endeksinde olduğu gibi, sektörün yurt içi ciro endeks değerleri de imalat sanayisi yurt içi ciro endeks değerlerinden yüksek seyrediyor. Sektör ciro endeksinin 2016 yılı son çeyrekte önemli bir artış gösterdiği görülüyor. 2017’nin ilk ayında 211,8’e gerileyen endeks Şubat ayında yeniden artış eğilimine girdi ve Mart ayında 307 düzeyine çıktı. Nisan ayında 291,8 düzeyine gerileyen endeks değeri, Mayıs ayında yeniden artarak 313,9 düzeyine erişti. Endeks değerleri 2017 yılının ilk aylarında sektörde yurt içi talepte yaşanan yavaşlamanın, ikinci çeyrekte artış eğilimine girdiğini gösteriyor.

YURT DIŞI CİRO ENDEKSİ

YURT DIŞI CİRO ENDEKSİ

Sektörün yurt dışı ciro endeks değerlerinin ve bu değerlerin artış hızının imalat sanayisi yurt dışı ciro endeks değerlerinden çok daha yüksek olduğu görülüyor. Bu veriler makine imalat sanayisinin dış pazarlara dayalı büyümesinin önemli bir göstergesidir. 2016 yılı Temmuz ayında hızla düşen endeks değeri 2016 yılının son aylarında yeniden artış eğilimine girdi. 2017’nin ilk iki ayında yaklaşık aynı düzeyde kalmasına rağmen, Mart ayında yükselerek dönemin en yüksek değeri olan 359,8 düzeyine erişti. Yurt dışı ciro endeks değeri Nisan ayında 326 ve Mayıs ayında 348,6 ile yüksek düzeylerini korudu. Yurt içi ve yurt dışı ciro endeks değerleri bir arada değerlendirildiğinde, sektör ürünlerine olan talebin 2017 yılı ikinci çeyreğinde artış eğilimine girdiğini ortaya çıkıyor.

TÜRKİYE’NİN DÜNYA DIŞ TİCARETİNDEKİ PAYI

Dünya makine imalat sanayisi ihracatı 2013 yılında yaklaşık 1,57 trilyon dolardan 2014 yılında 1,62 trilyon dolara yükselirken, 2015 yılında 1,5 trilyon dolar oldu. 2016 yılında yüzde 88,5’i tamamlanan verilere göre makine imalat sanayisi dünya ihracatı 1,34 trilyon dolar düzeyinde. Eklenecek ülke verileri göz önüne alındığında mevcut veriler 2016 yılında önceki yıla göre dünya ihracatında çok önemli bir değişim olmadığı izlenimini veriyor. Dünya ithalatı ile ihracat verileri arasında farklılıklar bulunurken, bu farklar, ihracatçı ve ithalatçı ülke kayıt farkları, serbest bölgeler vb. nedenlerden kaynaklanıyor. Türkiye’nin makine imalat sanayisi dünya ihracatındaki payı 2013 yılında 0,67 olurken 2014 ve 2015 yılında 0,69 düzeyinde gerçekleşti. 2016 yılında ise sektörün dünya ihracatı içindeki payı 0,74 düzeyinde kaydedildi. Ancak bu payın, dünya dış ticaret verilerinde halen yer almayan ülke verilerinin eklenmesiyle 2015 yılı düzeyine gerilemesi olası. Türkiye makine imalat sanayisi ithalatının dünya ithalatı içindeki payı ise 2015 yılında yüzde 1,66 düzeyinde. Bu oranın 2016 yılında 2,07 olduğu görülüyor. İhracatta olduğu gibi dünya ithalatına eksik verilerin eklenmesi sonrası Türkiye’nin payının 2015 yılında 1,6 olan değere yaklaşması olası.

GÜÇ ÜRETİM MAKİNELERİ DIŞ TİCARETİ

Türkiye güç üretim makineleri (Motor, türbin, buhar kazanı vb.) ihracatı 2010- 2016 arasında yüzde 40 düzeyinde artarak 2016 yılında yaklaşık 2,9 milyar dolar düzeyine erişti. Aynı dönemde ithalat ise yüzde 26,9 artarak 8,5 milyar dolar oldu. 2010 yılında yüzde 31,4 olan ihracatın ithalatı karşılama oranı 2016 yılında yüzde 34,6 düzeyinde kaydedildi. Bu oran 2014 yılının ilk altı ayında yüzde 41 düzeyine ulaştı. 2017 yılının ilk altı ayında güç üretim makineleri ihracatında önceki döneme göre yüzde 2,45 gerileme yaşandı ve ihracat yaklaşık 1,5 milyar dolar seviyesinde gerçekleşti. Sektör ürünlerinin ithalatındaki gerileme ise yüzde 23,4 düzeyine çıkarak ilk altı ayda 3,8 milyar dolar ithalat gerçekleştirildi. Bu gelişmelere bağlı olarak ihracatın ithalatı karşılama oranı yüzde 39,6 düzeyine yükseldi. Türkiye’nin güç üretim makineleri ihracatında ilk sırada 2016 yılında 1,1 milyar dolarla Almanya ilk sırada yer alırken ikinci sırada ABD ve üçüncü sırada da Romanya geliyor. Sektör ürünlerinin ithalatında ihracatta olduğu gibi 1,7 milyar dolarla Almanya yine ilk sırada. İngiltere, Çin, İtalya ve ABD ise ithalatta ilk beşte yer alan diğer ülkeler. 2014-2016 yılları arasında Türkiye’nin güç üreten makineler ihracatında ilk beşe giren ülkeler arasında Almanya yüzde 38,6 payla ilk sıradayken, ABD yüzde 11,4 ile ikinci sırayı aldı. Bu ülkeyi yüzde 6,6 ile Romanya, yüzde 3,2 ile İngiltere ve yüzde 3,4 ile İran izliyor. İhracatta olduğu gibi 2014-2016 yılları arasında Türkiye’nin güç üreten makineler ithalatında da Almanya yüzde 19,5 payla ilk sırada. Almanya’dan sonra İngiltere yüzde 13,6 ile ikinci, Çin yüzde 11,4 ile üçüncü ve İtalya yüzde 7,4 pay ile dördüncü sırada bulunuyor.

ÖZEL AMAÇLI MAKİNELER DIŞ TİCARETİ

ÖZEL AMAÇLI MAKİNELER DIŞ TİCARETİ

Türkiye’nin özel amaçlı makineler (tarım, inşaat, gıda, tekstil, kâğıt vb.) imalat sanayisi ihracatı 2010 yılı ile 2014 yılı arasında yüzde 54,7 artarak 2014 yılında 3,1 milyar dolara düzeyine erişti. Aynı dönemde ithalat ise yüzde 49 artışla 7,7 milyar dolar oldu. 2010 yılında yüzde 38,6 olan ihracatın ithalatı karşılama oranı 2014 yılında yüzde 40 düzeyinde gerçekleşti. 2015 ve 2016 yıllarında sektör ihracatında 2014 yılına göre yüzde 17,2 gibi önemli bir düşüş yaşandı ve sektör ihracatı 2015 yılında 2,7 ve 2016 yılında da 2,5 milyar dolara geriledi. İhracatın ithalatı karşılama oranları ise aynı yıllarda sırasıyla yüzde 42,3 ve yüzde 37,3 oldu. 2017 yılının ilk altı ayında özel amaçlı makineler imalat sanayisi ihracatında önceki döneme göre yüzde 5,9 artış yaşandı ve sektör ihracatı yaklaşık 1,15 milyar dolar olarak gerçekleşti. 2017 yılının ilk altı ayında sektör ürünlerinin ithalatı ise önceki yıl aynı döneme göre yüzde 10,6 düzeyinde bir düşüşle 2,3 milyar dolar oldu. Bu gelişmelere bağlı olarak ihracatın ithalatı karşılama oranı yüzde 50,3 düzeyine yükseldi. 2014 ve 2015 yılında olduğu gibi 2016 yılında da Türkiye’nin özel amaçlı makineler ihracatında ABD 226,2 milyon dolarla ilk sırayı aldı. Cezayir 171 milyon dolarla ikinci sırasını korurken, İtalya, İran, Almanya, Rusya ve Irak bu dönemde ilk beşe giren diğer ülkeler oldu. Türkiye’nin özel amaçlı makineler ithalatında ilk sırada ise Almanya bulunuyor. Ancak 2016 yılında 1,37 milyar dolarlık ithalat gerçekleştirilen Çin, yıl bazında ilk sıraya yükseldi. En çok ithalat yapılan diğer ülkeler ise İtalya, Japonya, İsviçre ve Fransa olarak sıralandı. 2014-2016 yılları arasında Türkiye’nin özel amaçlı makineler ihracatında ilk beşe giren ülkeler arasında ABD yüzde 8,5 payla ilk sırada yer aldı. Cezayir yüzde 6 ile ikinci sırayı alırken bu ülkeyi yüzde 5,5 ile İtalya, yüzde 4,5 ile İran ve yüzde 4,1 ile Almanya izliyor. Almanya 2014-2016 yılları arasında Türkiye’nin özel amaçlı makineler ithalatında yüzde 21,1 payla ilk sırada. Almanya’dan sonra İtalya yüzde 16 ile ikinci, Çin yüzde 14 ile üçüncü ve Japonya yüzde 9 payla dördüncü sırada.

METAL İŞLEME MAKİNELERİ VE TAKIM TEZGÂHLARI DIŞ TİCARETİ

Türkiye’nin metal işleme makineleri ve takım tezgâhları imalat sanayisi ihracatı 2013 yılında 754 milyon dolarla son yedi yılda en yüksek düzeyine çıktı. Daha sonra düşüş eğilimine giren sektör ihracatı 2016 yılında 615,7 milyon dolar oldu. 2016 yılında 2015 yılına göre yüzde 7,8 düşüş yaşandı. Türkiye’nin takım tezgâhları ithalatı ise 2012 ve 2014 yılları arasında yaklaşık 1,7 milyar dolar düzeyindeydi. 2015 yılında ise önceki yıla göre yüzde 9,4 düşerek 1,5 milyar dolar olarak kaydedildi. 2016 yılında 2015 yılına göre yüzde 6,6 artarak 1,6 milyar dolara yükseldi. 2012 yılında yüzde 41,2 olan ihracatın ithalatı karşılama oranı 2015 yılında yüzde 43,3 olurken 2016 yılında ise yüzde 37,5 düzeyine geriledi. 2017 yılının ilk altı ayında metal işleme makineleri ve takım tezgâhları ihracatında önceki döneme göre yüzde 5,3 düşüş yaşandı ve sektör ihracatı yaklaşık 306,6 milyon dolar oldu. İthalatta önceki yıl aynı döneme göre yüzde 23,4 düzeyinde bir düşüşle sektör ithalatı 2017 yılının ilk yarısında 645,3 milyon dolar oldu.

Bu gelişmelere bağlı olarak ihracatın ithalatı karşılama oranı yüzde 47,5 düzeyine yükseldi. 2016 yılında Türkiye’nin metal işleme ve takım tezgâhları ihracatında Almanya 58,9 milyon dolarla ilk sırayı aldı. Suudi Arabistan 28,9 milyon dolarla ikinci sırasını korurken, İran, ABD, Rusya ve Polonya ilk beşe giren diğer ülkeler oldu. Türkiye’nin metal işleme ve takım tezgâhları ithalatında ilk sırada ise 375,7 milyon dolarla Almanya bulunuyor. En çok ithalat gerçekleştirilen diğer ülkeler ise İtalya, Japonya, Diğer Asya Ülkeleri ve Çin olarak sıralanıyor. 2014 ile 2016 yılları arasında Türkiye’nin dört yıllık toplam metal işleme makineleri ve takım tezgâhları ihracatında ilk beşe giren ülkeler arasında Almanya yüzde 8,8 payla ilk sırada. İran yüzde 6,6 ile ikinci sırada yer alırken bu ülkeyi yüzde 5,6 ile ABD ve yüzde 5 payla Suudi Arabistan izliyor. Almanya 2014-2016 yılları arasında Türkiye’nin metal işleme makineleri ve takım tezgâhları ithalatında yüzde 22,8 payla ilk sırada bulunuyor. Almanya’dan sonra İtalya yüzde 14,2 ile ikinci, Diğer Asya Ülkeleri yüzde 13,8 ile üçüncü ve Çin yüzde 10,8 ile dördüncü sırada.

GENEL AMAÇLI SANAYİ MAKİNELERİ DIŞ TİCARETİ

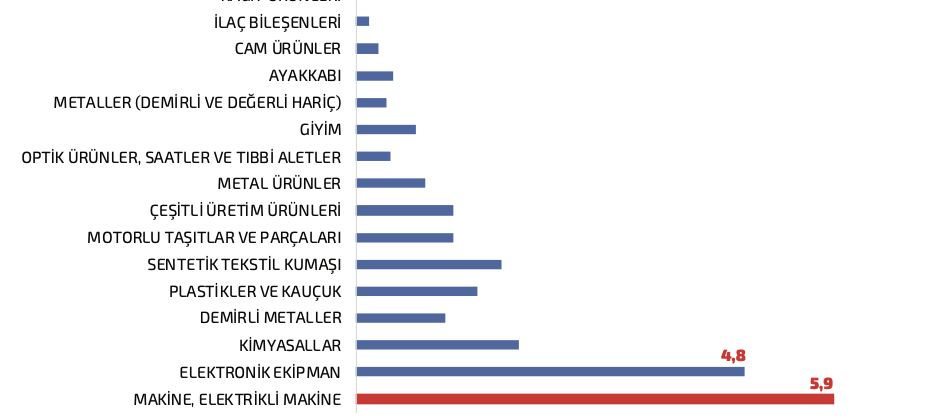

Türkiye’nin genel amaçlı sanayi makineleri (ısıtma ve soğutma, pompalar, taşıma ekipmanları, rulmanlar vb.) imalat sanayisi ihracatı 2010-2014 yılları arasında yüzde 53,5 artarak 2014 yılında yaklaşık 4,5 milyar dolar oldu. Aynı dönemde yıllara göre farklılık gösteren ithalat 2013 yılında yaklaşık 10,5 milyar dolarla son altı yılın en yüksek değerine ulaştı. 2010 yılında yüzde 42,3 olan ihracatın ithalatı karşılama oranı, 2014 yılında yüzde 46,1 düzeyine çıktı. 2015 ve 2016 yıllarında sektör ihracatında 2014 yılına göre düşüş yaşanırken sektörün ihracatı 2015 yılında 3,9 ve 2016 yılında 3,8 milyar dolara geriledi. İhracatın ithalatı karşılama oranları ise aynı yıllarda sırasıyla yüzde 41,8 ve yüzde 37,8 oldu. 2017 yılının ilk altı ayında genel amaçlı sanayi makineleri ihracatında önceki döneme göre yüzde 5,6 artış yaşandı ve sektörün ihracatı yaklaşık 2,1 milyar dolar olarak gerçekleşti.

2017 yılının ilk altı ayında sektör ürünlerinin ithalatı ise önceki yıl aynı döneme göre yüzde 8,1 düzeyinde bir düşüşle 4,8 milyar dolar oldu. Bu gelişmelere bağlı olarak ihracatın ithalatı karşılama oranı yüzde 43,4 düzeyine yükseldi. 2016 yılında Türkiye’nin genel amaçlı sanayi makineleri ihracatında Almanya 523,3 milyon dolarla ilk sırayı aldı. İtalya 165,2 milyon dolarla ikinci sıradayken, Irak, İran, ABD, Rusya ve Azerbaycan ilk beşe giren diğer ülkeler oldu. Türkiye’nin 2016 yılında genel amaçlı sanayi makineleri ithalatında ilk sırayı ise 2 milyar dolarla Çin aldı. En çok ithalat gerçekleştirilen diğer ülkeler ise Almanya, İtalya, Fransa, ABD ve Japonya olarak sıralanıyor. 2014-2016 yılları arasında Türkiye’nin dört yıllık toplam genel amaçlı sanayi makineleri ihracatında ilk beşe giren ülkeler arasında Almanya yüzde 13,2 payla ilk sırada bulunuyor. Irak yüzde 5 ile ikinci sırayı alırken bu ülkeyi yüzde 4,3 ile İran ve yüzde 4 payla ABD takip ediyor. Almanya 2014-2016 yılları arasında Türkiye’nin toplam dört yıllık genel amaçlı makineler ithalatında yüzde 19,4 payla ilk sırada. Almanya’dan sonra çok az bir farkla Çin yüzde 19,3 ile ikinci, İtalya yüzde 14 ile üçüncü ve Fransa yüzde 4,9 ile dördüncü sırada bulunuyor.

MAKİNE İMALAT SANAYİSİ YATIRIM TEŞVİK BELGELERİ

Makine imalat sanayisi, 2015 ve 2016 yıllarında düzenlenen yatırım teşvik belgelerinin türlerine göre dağılımında ilk sırayı 2,08 milyar TL ile diğer yatırımlar grubu alırken, 2,05 milyar TL ile tevsi yatırımları ikinci ve 2,04 milyar TL ile komple yeni yatırımlar üçüncü sırayı aldı. İki  yıllık toplamda yatırımlar türlere göre eşit olarak dağıtıldı. 2017 yılı ilk beş ayında da tevsi yatırımları 975 milyon TL ile ön plana çıkarken komple yeni yatırımlar ise 517 milyon TL düzeyinde kaldı. 2017 yılının ilk beş ayında makine imalatı sanayisinde 2016 yılının yüzde 60’ı düzeyinde yatırım teşvik belgesi düzenlendi. Makine imalat sanayisi yatırımları üretim faktörleri açısından gerek nitelikli insan sermayesi, gerekse girdi sağlayan tedarikçi sektörlere bağlı olarak tüm ülkelerde gelişmiş yörelere yöneliyor. 2015 ve 2016 yıllarında düzenlenen yatırım teşvik belgelerinin bölgelere göre sabit yatırım tutarlarının yüzde 90’dan fazlasının gelişmiş ilk üç yörede olması, bu eğilimin ülkemizde de geçerli olduğunu açıkça gösteriyor. 2017 yılının ilk beş ayında da bu eğilim değişmedi. Birinci bölgede yerli ve yabancı sermayeli kuruluşlar için yaklaşık 1,2 milyar TL (yüzde 69,9) yatırım teşvik belgesi düzenlenirken, ikinci bölge için bu tutar 247,1 milyon TL (yüzde 15,9) düzeyinde kaldı. Diğer dört bölge için ise düzenlenen yatırım teşvik belgesi tutarı 219,6 milyon TL gibi çok düşük bir seviyede kaldı. Makine imalat sanayisine yönelik düzenlenen yatırım teşvik belgelerinin, istihdam ve istihdamın bölgelere göre dağılımının da, sabit sermaye yatırımlarında olduğu gibi gelişmiş yörelerde daha yüksek oranda olduğu görülüyor. 2017 yılının ilk beş ayında düzenlenen yatırım teşvik belgelerinde öngörülen istihdamın yüzde 60,6’sı birinci bölgede, yüzde 20,5’i ise ikinci bölgede.

yıllık toplamda yatırımlar türlere göre eşit olarak dağıtıldı. 2017 yılı ilk beş ayında da tevsi yatırımları 975 milyon TL ile ön plana çıkarken komple yeni yatırımlar ise 517 milyon TL düzeyinde kaldı. 2017 yılının ilk beş ayında makine imalatı sanayisinde 2016 yılının yüzde 60’ı düzeyinde yatırım teşvik belgesi düzenlendi. Makine imalat sanayisi yatırımları üretim faktörleri açısından gerek nitelikli insan sermayesi, gerekse girdi sağlayan tedarikçi sektörlere bağlı olarak tüm ülkelerde gelişmiş yörelere yöneliyor. 2015 ve 2016 yıllarında düzenlenen yatırım teşvik belgelerinin bölgelere göre sabit yatırım tutarlarının yüzde 90’dan fazlasının gelişmiş ilk üç yörede olması, bu eğilimin ülkemizde de geçerli olduğunu açıkça gösteriyor. 2017 yılının ilk beş ayında da bu eğilim değişmedi. Birinci bölgede yerli ve yabancı sermayeli kuruluşlar için yaklaşık 1,2 milyar TL (yüzde 69,9) yatırım teşvik belgesi düzenlenirken, ikinci bölge için bu tutar 247,1 milyon TL (yüzde 15,9) düzeyinde kaldı. Diğer dört bölge için ise düzenlenen yatırım teşvik belgesi tutarı 219,6 milyon TL gibi çok düşük bir seviyede kaldı. Makine imalat sanayisine yönelik düzenlenen yatırım teşvik belgelerinin, istihdam ve istihdamın bölgelere göre dağılımının da, sabit sermaye yatırımlarında olduğu gibi gelişmiş yörelerde daha yüksek oranda olduğu görülüyor. 2017 yılının ilk beş ayında düzenlenen yatırım teşvik belgelerinde öngörülen istihdamın yüzde 60,6’sı birinci bölgede, yüzde 20,5’i ise ikinci bölgede.