MAKİNE SEKTÖRÜNDE, TÜRKİYE’NİN İÇ PAZARINI DOMİNE ETME GÜCÜNE SAHİP OLAN ÇİN KARŞISINDA YERLİ ÜRETİCİLERİN REKABET GÜCÜNÜ KAYBETMESİ DEMEK YALNIZCA MAKİNE SEKTÖRÜNDEKİ İMALATIN GERİLEMESİ OLARAK GÖRÜLMEMELİDİR. MAKİNE GİBİ ÜLKENİN TEKNOLOJİK ALTYAPISINI ÜSTLENEN BİR SEKTÖRDE BAŞLAYACAK OLASI BİR GERİLEME, TÜRKİYE’NİN İLERİ TEKNOLOJİYE GİDEN ROTASINDAN SAPMASINA, DURAKSAMASINA NEDEN OLABİLECEKTİR.

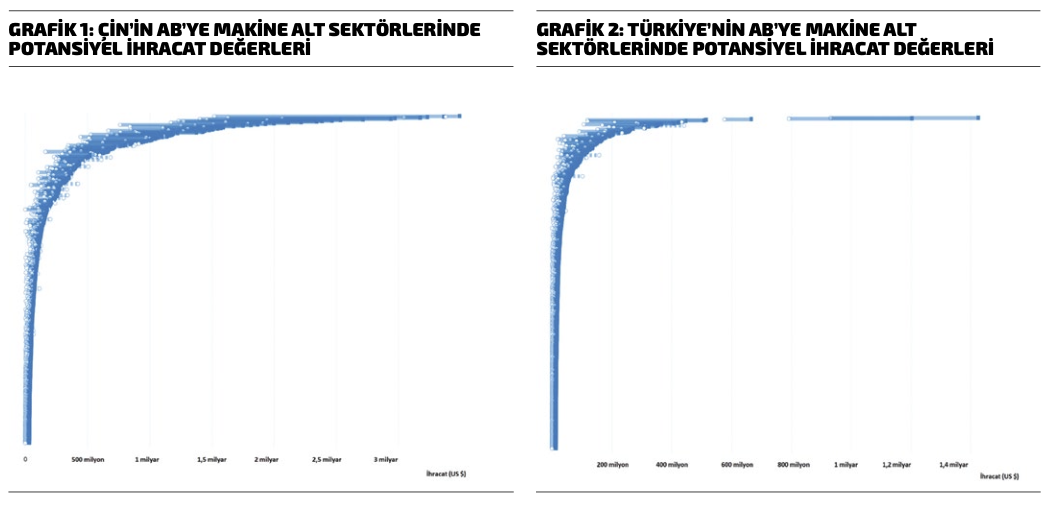

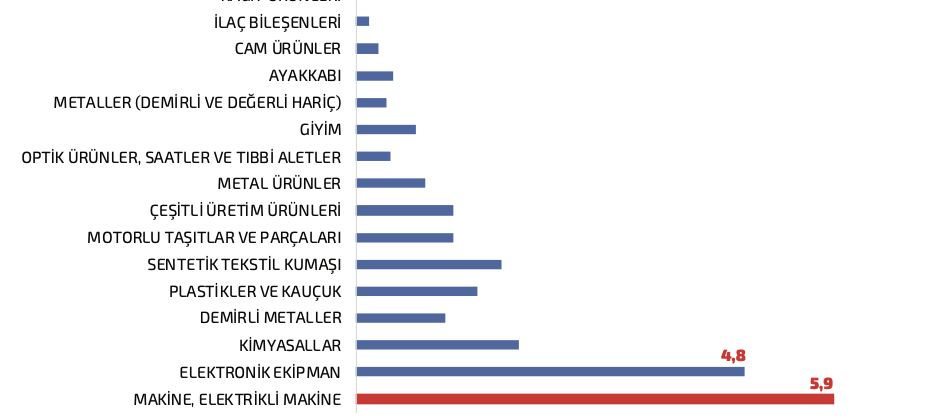

Moment Expo’nun bir önceki sayısında Çin’in Türk makine sektörü açısından neden çok önemli bir risk oluşturduğuna değinmiş ve ülkelerin ihracat potansiyellerini anlamamıza imkân tanıyan çevrim içi “İhracat Potansiyeli Haritası” sonuçlarıyla bu riski net bir şekilde tespit etmiştik. Çin-Türkiye dış ticaretinde Çin, “ihracatta gerçekleşmemiş potansiyel” açısından neredeyse tüm sektörlerde baskın görünmekle birlikte en yüksek riski makine sektörü taşıyor. Makine sektöründe, Türkiye’nin iç pazarını domine etme gücüne sahip olan Çin karşısında yerli üreticilerin rekabet gücünü kaybetmesi ise yalnızca makine sektöründeki imalatın gerilemesi olarak görülmemeli. Makine gibi ülkenin teknolojik altyapısını üstlenen bir sektörde başlayacak olası bir gerileme, Türkiye’nin ileri teknolojiye giden rotasından sapmasına, duraksamasına da neden olabilir.Bu noktada, Türk makine sektörünün yalnızca iç pazardaki rekabette değil aynı zamanda ihracat pazarlarında da benzer bir riskle karşı karşıya kaldığının altını çizmemiz gerekiyor. Yüksek enflasyonla birlikte maliyetleri yükselen, buna karşılık kur politikası sonucu dış pazarlarda rekabet gücü erozyona uğrayan Türk makine sektörünün karşılaştığı yapısal sorunlardan başlamak üzere rekabet gücünü yükseltecek makro tedbirlere ihtiyaç olduğu kesindir. Bu yönüyle rekabet gücünün, firmaların bireysel çabalarının yanı sıra kamusal politikalarla desteklenmediği sürece kendiliğinden ortaya çıkması beklenmemeli. Spekülatif, ranta dayalı para kazanma imkânlarının olduğu bir yapı içerisinde geri dönüşü 5-10 yıla çıkan sanayi yatırımının riskini alan imalatçının ölçek sorunu, kayıt dışılık, standart dışı ürünler gibi sorunlarına çare aranmalıdır. Enflasyonun düşük olduğu ülkelerde yıllık yüzde 2-3 faiz oranı, üç yılı ödemesiz 10yıl vadeli kredi imkânlarıyla finansmana erişim sağlayan, yatırım arazi fiyatlarının Türkiye’nin yarısı, hatta dörtte biri olduğu; ham madde kaynaklarına yüzde 10 ila yüzde 30 daha ucuza ulaşan ülkelerin makine üreticileriyle Türk firmalarının rekabet edebilmesi sorunsalı, “Türk firmasının kendi imkânlarıyla rekabet gücü kazanmasının” beklenmesi lüksüne bırakılamayacak kadar çetrefilli ve çok katmanlı bir konudur. Sonuç olarak firmanın kendi becerini geliştirmesi kadar devletin alacağı aksiyonlarda rekabet kapasitesinin artırılmasında önemli rol oynar. Bu oyun, takım oyunudur. Şimdi buraya kadar sözel olarak açıkladığımız hususları Çin-Türkiye karşılaştırması özelinde teknik olarak ele alalım. Göreceğiniz iki grafiğin karşılaştırılmasıyla bahsettiğim hususların zihinlerinizde canlanması daha kolaylaşacak.Her iki grafik de Uluslararası Ticaret Örgütü (International Trade Center-ITC) tarafından her iki yılda bir güncellenen “İhracat Potansiyeli Haritası” kullanılarak oluşturuldu. İhracat Potansiyeli Haritası, ülkelerin son beş yıllık ticaret verilerini; pazar dinamikleri, GSYİH, nüfus artışı, ticari ilişkiler, tarifeler, pazar payları, arazi zenginliği, mesafe, denize erişim ve veri güvenilirliği dâhil olmak üzere ikili ticareti etkileyen bir dizi faktörü göz önünde bulundurarak işliyor ve ülke/ürün bazında ihracat potansiyelini hesaplıyor.İlk grafik, Çin’in AB’ye ihracatında her bir makine alt sektöründe sahip olduğu potansiyeli gösteriyor. Yatay eksen Çin’in makine alt sektörlerinin, dolar cinsinden AB’ye potansiyel ihracatının parasal karşılığına işaret ediyor. Grafikten, Çin’in AB’ye makine ihracatında 3 milyar doların üzerinde potansiyele sahip alt sektörlerinin olduğunu görüyoruz. 1 milyar doların üzerinde potansiyel arz eden sektör sayısı azımsanmayacak düzeydeyken, grafikteki eğrinin kalınlaştığı kısım olan 250 milyon-1 milyar dolar arası, makine alt sektörlerin potansiyelinin yoğunlaştığı kısma işaret ediyor.Şimdi bir de Türkiye için aynı grafiğe bakalım. İkinci grafik, Türkiye’nin AB’ye ihracatında her bir makine alt sektöründe sahip olduğu potansiyeli gösterirken, yatay eksen yine makine alt sektörlerinin dolar cinsinden potansiyel ihracatın parasal karşılığına işaret ediyor. Türkiye’nin AB’ye makine ihracatında 1 milyar doların üzerinde potansiyel ihracat değerine sahip olan sektör sayısı üç; kalan sektörlerde potansiyel ihracat değeri 400 milyon doların altında görünüyor. Makine alt sektörlerinin potansiyel ihracat değerindeki yoğunlaşma ise 100-200 milyon dolar arasında kalıyor.Peki, iki grafiği karşılaştırdığımızda ne görüyoruz? İki grafiğin karşılaştırması, ülkelerin potansiyel ihracat ölçeklerinin çok ciddi şekilde farklılaştığını ve AB’ye potansiyel makine ihracatında Çin’in bariz üstünlüğünü bize gösteriyor. Yani coğrafi olarak Çin’in AB pazarından uzak olması, bizim lojistik üstünlüğümüz, gümrük tarifeleri gibi nedenlerin hepsi değerlendirildiğinde bile ortaya çıkan tablo bu. Türkiye’nin AB pazarına makine ihracatında ortaya çıkacak en ufak bir boşluk, anında Çin tarafından doldurulacak. Bu nedenle makine ihracatçılarının kritik ihracat pazarlarının başında gelen Avrupa’da rekabet gücünün korunması ve artırılması için orta ve uzun vadede ihracat yapan firmalarımızın “verimliliklerini artırması” gerektiği kesinlikle doğru. Ancak gelin görün ki, Çin gibi devasa potansiyeli olduğunu gördüğümüz bir yapı ile tek başına verimliliğe dayalı rekabete girmek de hatalı bir yaklaşımdır. Devletin makine ihracatçısına “pozitif ayrımcılığı” olmazsa, Çin-Türkiye rekabetinin sonucu ne yazık ki Türkiye lehine sonuçlanmayacak görünüyor. Zira potansiyel ihracat analizleri bize bunu gösteriyor.