DÜNYADA PEK ÇOK ÜLKEDE HAZIRLANAN BİR ENDEKS VAR, PMI. SATIN ALMA MÜDÜRLERİ BU ENDEKSE CEVAP VERDİKLERİ İÇİN SATIN ALMA YÖNETİCİLERİ ENDEKSİ DENİLİYOR. HER AYIN 15’İNDE, İÇİNDE BULUNULAN AYIN VERİSİ AÇIKLANIRKEN, DÜNYADA PEK ÇOK ÜLKEDE AYNI ENDEKS AYNI YÖNTEMLE YAPILIYOR. BU YÜZDEN DE PMI ENDEKSİ, DÜNYA ÜLKELERİNİN EKONOMİLERİNDEKİ GELİŞMELERİN EN GÜNCEL ŞEKİLDE KARŞILAŞTIRILABİLECEĞİ ÖNEMLİ BİR GÖSTERGE OLARAK DEĞERLENDİRİLİYOR. 39 ÜLKENİN EKİM PMI VERİSİ AÇIKLANMIŞ DURUMDA VE TÜRKİYE’NİN PERFORMANSI HİÇ DE FENA GÖZÜKMÜYOR. PEKİ, YA DÖNEMSEL KARŞILAŞTIRMALARA BAKARSAK NE GÖRÜYORUZ?

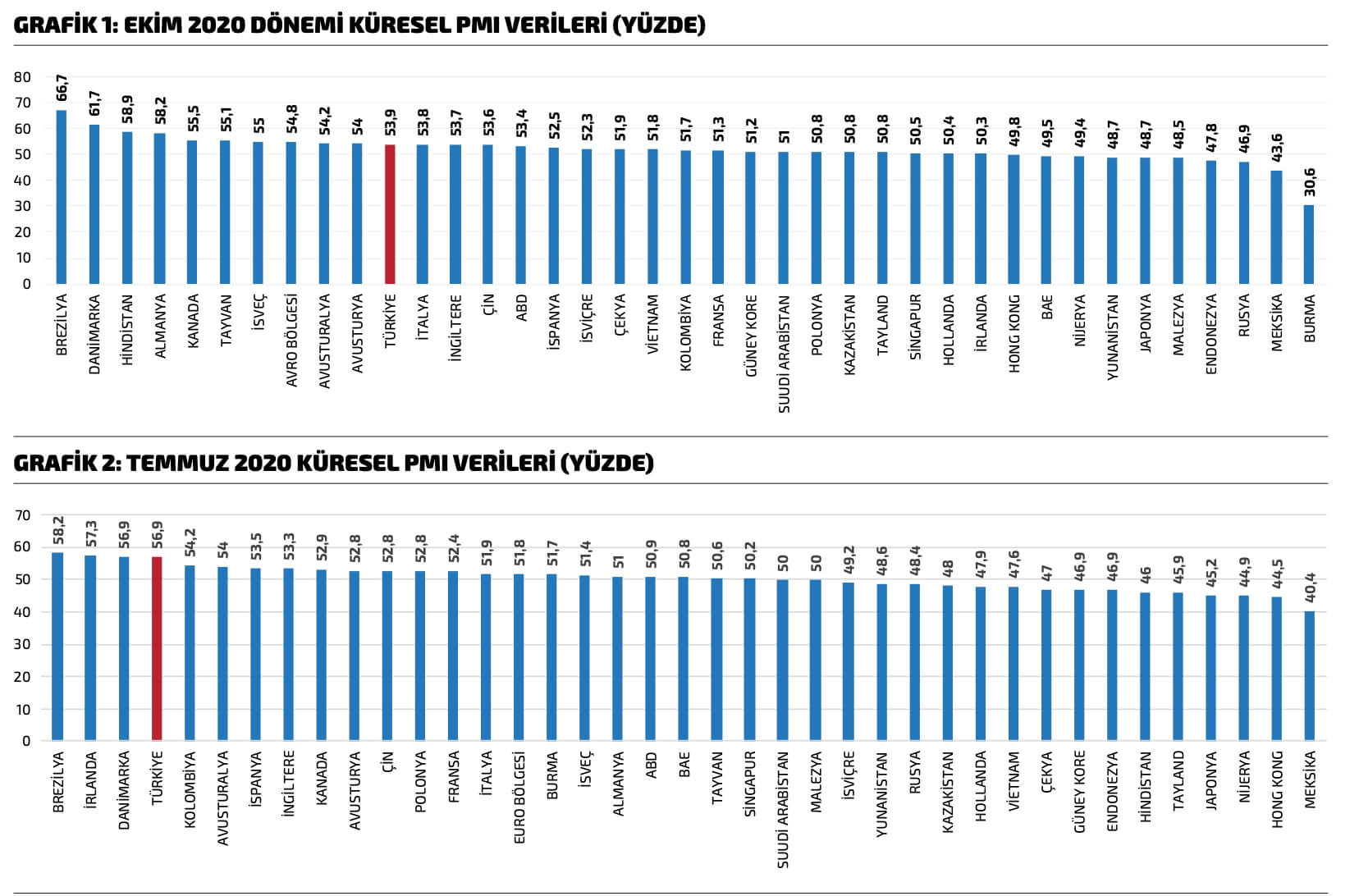

Satın Alma Yöneticileri Endeksi (Purchasing Managers’ Index-PMI), belirli bir sektörü oluşturan işletmelerdeki satın alma yöneticilerini inceleyen ekonomik bir göstergedir. En yaygın PMI anketleri, “İmalat Bölgesi PMI”, “Euro Bölgesi PMI”, “ABD PMI Endeksi” ve dünyadaki diğer birçok gelişmiş ülke için piyasaya sunulan “Hizmetler PMI” verilerini kapsar. Çoğu ekonomik gösterge sonuç çıkarmak için tarihsel verilere bakar ancak ekonomik anketler geleceğe yönelik bir fikir sunarak tahmini değer isteyen yatırımcılar için çok değerlidir. Yatırımcılar, PMI anketlerini ekonomik sağlığın öncü göstergeleri olarak kullanır; bunun ana nedeni ise imalat sektörü alımlarının tüketici talebine tepki verme eğiliminde ve genellikle yavaşlamanın da ilk belirgin işareti olmasıdır. 39 ülkenin Ekim ayı PMI verileri yayımlanmış durumda. Grafik 1’den izleyebileceğiniz bu verilere göre Türkiye, 11’inci sıradaki yeri ile yüksek bir performansa sahip gözüküyor.

Satın Alma Yöneticileri Endeksi (Purchasing Managers’ Index-PMI), belirli bir sektörü oluşturan işletmelerdeki satın alma yöneticilerini inceleyen ekonomik bir göstergedir. En yaygın PMI anketleri, “İmalat Bölgesi PMI”, “Euro Bölgesi PMI”, “ABD PMI Endeksi” ve dünyadaki diğer birçok gelişmiş ülke için piyasaya sunulan “Hizmetler PMI” verilerini kapsar. Çoğu ekonomik gösterge sonuç çıkarmak için tarihsel verilere bakar ancak ekonomik anketler geleceğe yönelik bir fikir sunarak tahmini değer isteyen yatırımcılar için çok değerlidir. Yatırımcılar, PMI anketlerini ekonomik sağlığın öncü göstergeleri olarak kullanır; bunun ana nedeni ise imalat sektörü alımlarının tüketici talebine tepki verme eğiliminde ve genellikle yavaşlamanın da ilk belirgin işareti olmasıdır. 39 ülkenin Ekim ayı PMI verileri yayımlanmış durumda. Grafik 1’den izleyebileceğiniz bu verilere göre Türkiye, 11’inci sıradaki yeri ile yüksek bir performansa sahip gözüküyor.

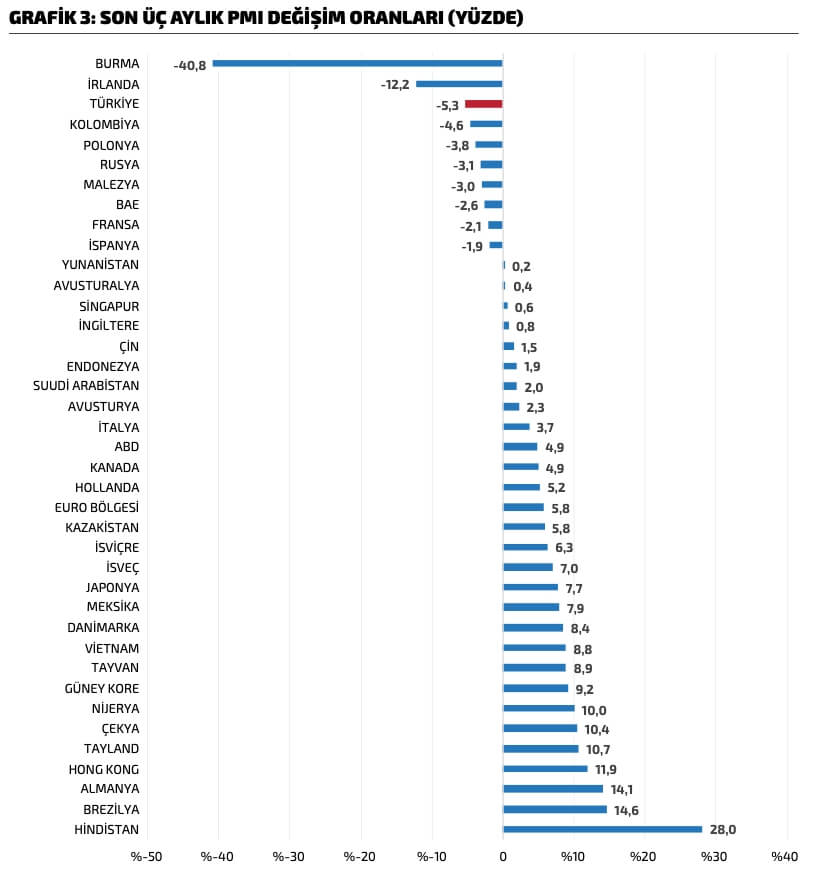

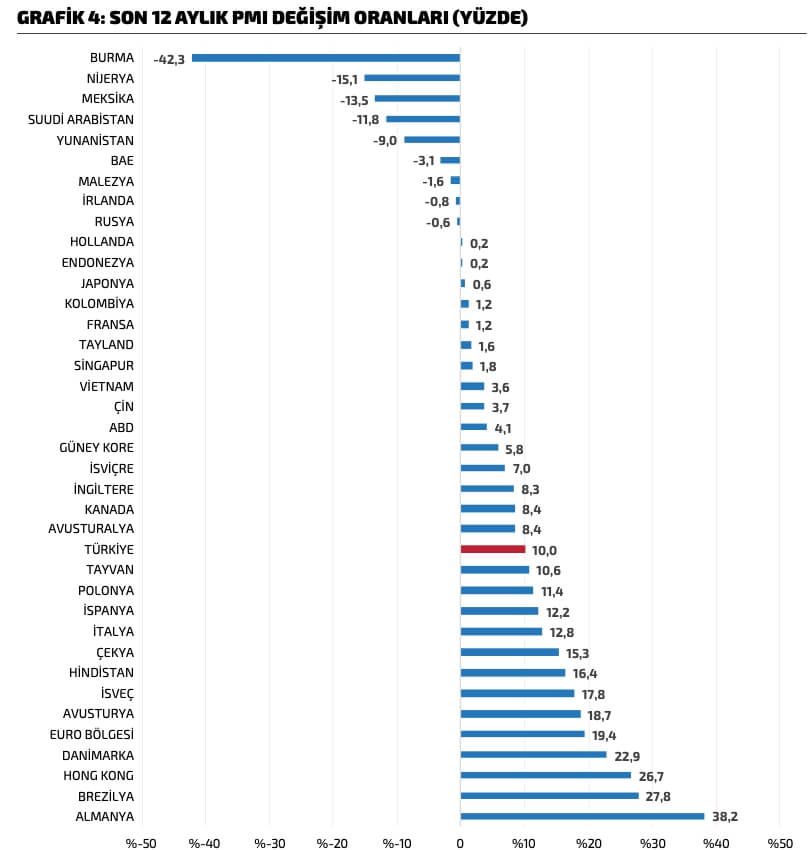

Ancak madalyonun öbür yüzünde üç ay önceki, yani Türkiye’nin faizi aşağı çekip döviz kurlarının belirli bir seviyede sabit kaldığı dönem var ki, bu dönemde Grafik 2’den de görüleceği üzere Türkiye’nin PMI değeri 39 ülke içinde dördüncü sıradaymış. Bu dönemde Türkiye’den daha iyi olan Brezilya, İrlanda ve Danimarka iken, Ekim ayı PMI verilerine göre Brezilya ve Danimarka’nın bizden daha iyi olan performanslarını sürdürdükleri görülüyor. Türkiye ve İrlanda, Grafik 3’ten de görülebileceği gibi, son üç aydaki PMI değerlerindeki değişim oranlarıyla 39 ülke içerisinde en kötü performans sergileyen ilk üç ülke içerisinde yer alıyor. Yani Ekim ayındaki PMI değerine bakarsanız Türkiye dünyaya göre halen iyi durumda; ama son üç ayda nerden nereye gelmiş diye bakarsanız Türkiye en kötü performans gösteren ilk üç ülke içerisinde bulunuyor. Peki, Ekim ayını bir önceki yılın aynı dönemine göre kıyasladığımızda ne göreceğiz? Grafik 4’ten izleyebileceğimiz gibi Türkiye yine pozitif tarafta ancak çok muhteşem bir performans göstermek sizin yoluna devam ediyor. Brezilya ve Danimarka’nın burada da yine ön sıralarda yer alan iki ülke olması dikkat çekiyor. Bu grafikler birlikte incelendiğinde, Brezilya, Danimarka, Almanya ve Hindistan’ın performanslarıyla diğer ülkelerden ayrıştığı görülebilir. Peki, neden Türkiye’nin performansı düşüyor? Çünkü yükselen kur ve faiz denkleminde üçüncü çeyrekteki olumlu büyüme koşulları tersine dönmüş durumda. İşin özünde yatan mantık aslında çok basit: Türkiye faizi yükseltince araç hararet yaptığı için gaza basamıyor, düşük faizle gaza basınca yakıt tüketimi çok artıyor, ülkenin deposu azalınca da araç tökezliyor. Yani araç var, gaz pedalına da basabiliyoruz, basınca gidiyoruz ama yakıt kısıtlı olduğu için araç bir noktada duruyor. Her hal ve şartta konu gelip kur-faiz ikileminde kilitleniyor.

Üretimde ithalata bağımlılık, finansmanda dışa bağımlılık Türkiye’nin prangaları olmaya devam ediyor. Sürdürülebilir bir cari dengesi olmayan Türkiye’de, ne yazık ki hep aynı filmi izliyoruz. Önümüzdeki dönemde faizin yükseleceğini yeni ekonomi yönetimimiz artık açıkça söylüyor. Kurdaki durum ise belirsizliğini koruyor. En son açıklanan rakamlara göre hane halkının döviz mevduatı rekor düzeye ulaşmıştı, yani TL’ye halen yeterli bir güven yok. Son açıklanan enflasyon rakamındaki yükselme trendi de gösteriyor ki faizin halen yukarıya doğru gidecek yolu var. Uluslararası kuruluşların son raporlarında da Türkiye’nin faizi daha da arttırması gerektiği açık açık dile getirilmeye başlanıyor. Diğer yandan, önümüzü görmekte zorlandığımız bir ekonomide küresel riskler kadar Türkiye’ye özel jeopolitik riskler de halen masanın üzerinde bulunuyor. Son yapılan AB Liderler Zirvesi’nde Yunanistan istediğini bulamadı, alınan kararın uygulanması Mart ayına ertelendi. Kararda dikkat çekici olan nokta, AB liderlerinin Türkiye’ye karşı izlenecek yol konusunda ABD ile eş güdüm içinde hareket edeceklerini duyurması oldu. Aynı zamanda, hatırlanacağı üzere, ABD’de 2021 yılı savunma bütçesi görüşmelerinde Senato’dan 2/3’ün üstünde bir çoğunlukla Türkiye’ye yönelik yaptırım kararı çıkmıştı. Tasarıda yer alan 12 yaptırımdan beşinin belirlenecek kişiler için uygulanması gerektiği belirtiliyor. Senato’da kabul oranına göre Başkanın veto yetkisinin işe yaramadığı tasarıya ilişkin ilk uygulamada ilk adımlar da atılmaya başlandı: Savunma Sanayii Başkanı ve kimi çalışanları yaptırım listesine alındı. Bu çerçevede hem ABD hem de AB ile olan ilişkilerde Türkiye’ye özgü riskler önümüzdeki dönemde yine bizi bekliyor olacak. Ancak söz konusu iki olası risk de yeni değil ve öncesinde de Türkiye bu haksız uygulamalara maruz kalmıştı. Tek başına bu iki riskin ekonomimizi olumsuz etkilemesi çok da mümkün değil. Ancak ne var ki asıl sorun, bu iki dış politika kaynaklı riskin diğer ekonomik olumsuzluklarla birlikte okunması durumunda ortaya çıkacak. Diğer yandan, özellikle salgına karşı aşılama çalışmalarında ortaya çıkacak pozitif resmin küresel yatırımcıların risk iştahını arttıracağını, bunun da diğer etkenlerin geri plana atılmasına imkân tanıyacağını öngörebiliriz. Bunun için ekonomi yönetiminin yüksek faiz politikasından en az bir yıl taviz vermeyeceğini düşünüyoruz; talebi daraltıp, dış ticareti dengeleyip, artan sıcak para ile kuru dengeleyecek sıkıştırıcı para politikası uygulanmaya devam edilecektir. Bu kapsamda, söz konusu politikanın uygulanacağının anlaşılmasından sonra uluslararası kuruluşlar Türkiye’nin 2021 büyüme tahminlerini aşağı çekmeye başladı. JP Morgan 2021 yılında Türkiye için yüzde 3,6 olarak öngördüğü büyüme tahminini yüzde 3’e çekti. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) ise 2021 büyüme tahminini yüzde 3,9’dan yüzde 2,9’a düşürdü. Azalan talep ve kurun dizginlenmesi beraberinde enflasyonu da baskılayacaktır ki ancak bu şekilde kalıcı bir faiz indiriminin kapısı aralanabilir. Bunun da önümüzde en az bir yılık süreye yayılacağı öngörülebilir.